Poslednjih nedelja je u javnosti pokrenuta priča o maloprodajnim cenama u Srbiji, pisano je dosta, neki trgovinski lanci su izašli sa saopštenjima, udruženje potrošača ’’Efektiva’’ je pozvalo na bojkot pojedinih trgovinskih lanaca perodično i vremenski ograničeno, država se uključila saopštenjem da će se preduzeti mere u cilju ograničavanja cena za odabrane proizvode i donošenje sistemskih mera (doduše ne zna se kojih) za uvođenje reda u ovoj oblasti. Kao neko ko je pre 12 godina bio na funkciji u Ministarstvu tgovine zadužen za resor unutrašnje trgovine, usluga i zaštite potrošača, mogu reći da su državi prilično vezane ruke zbog ranije donetih zakona koji srpsko tržište definišu kao mesto gde je formiranje cena u trgovini slobodno, a da će se država diskrecionim mehanizmima umešati ako dođe do poremećaja snabdevanja i ugrožavanja prehrambene sigurnosti stanovništva. Srbija je svoje tržište (kao i susedna Hrvatska koja takođe primenjuje mere bojkota i državne politike) prepustila velikim sistemima, moćnim kompanijama da uređuju snabdevanje. Ne može se reći da je tržište monoplizovano jer veliki lanci učestvuju u snabdevanju sa nekih 55-60% Ali njihova pregovračaka snaga u kreiranju politike nabavke i prodaje je u svakom slučaju takva da se cela situacija može podvesti pod oligoplsku strukturu. O tome sam već pisao, glavni sistemiski problem su ovde dublji i tiče se načina nastupa proizvođača i distributera kod velikih sistema. Mali, usitnjeni i neadekvatno povezani snabdevači su niske pregovaračke moći i predmet ucene velikih sistema. Za razliku od njih, moćni distributeri naplaćuju svoju tržišnu i marketinšku moć kroz propisane načine i pravila nastupa prema velikim sistemima čime se pokreće circulus viciosus u kome cenu plaćaju slabiji. Zato imamo anomalije da je otkupna cena povrća i voća u sezoni takva da ih proizvođači demonstrativno bacaju (ranije je bio slučaj javnog prosipanja mleka) kipovanja paradajza u potoke i rečice, krompir propada jer nema ko da ga otkupi, dok su cene u maloprodaji bile za potrošače visoke.

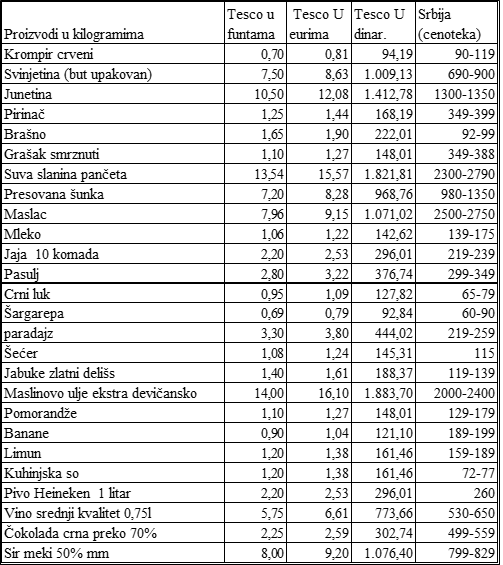

Da li Srbija ima najviše cene hrane i pića u Evropi kako se tvrdi nije lako dokazati ali jedna mala analiza upoređenja cena velikog britanskog i svetski poznatog trgovinskog lanca ’’Tesco’’(prisutpljno sajtu 12.03.tg) sa ključnim trovinskim lancima u Srbiji (pristupljno isti dan) pokazuje mnogo toga. Autor je odabrao ključne namirnice koje se mogu direktno uporediti. Kod domaćih lanaca uzete su rasponi cena (cene bez akcijskih ponuda) i dobijeni su manje-više podaci koji se mogu dovesti u visoku korelaciju sa tvrdnjom da su cene u Srbiji među najvišima u Evropi. Naredna tabela to nedvosmisleno pokazuje. Ovde nije bio akcenat na kvalitet proizovda u Tescu i njihovim nacionlnim snadrdima kvaliteta (što nije bez značaja) i uporednih parametara namirnica koje su predmet ponude domaćih lanaca.

Podaci u najmanju ruku frapatni. Naime, veliki deo uporedivih proizvoda su domaće poreklo, pedološki i klimatski faktori su takvi da impliciraju i niže troškove, ali je fakat da su uvozni proizvodi u Srbiji skuplji. Tome govori i tabela uvoznih cena namirnica u Srbiju

Podaci o cenama pojedinih namirnica su u najmanju ruku teško objašnjivi. Cena pirinča u Srbiji je preko dva puta viša nego u Tescu. Maslinovo ulje je posebna priča, južno voće takođe. E sada, pošto kupovna moć je takođe glavna determinanta ukupnog nivoa cena, zar je potrebno posebno komentarisati odnos kupovne moći prosečne zarade u Britaniji i Srbiji. Pojava niskobudžetnih trgovinskih lanaca nije ni približno dovoljna da naruši postojeću tržišnu strukturu.

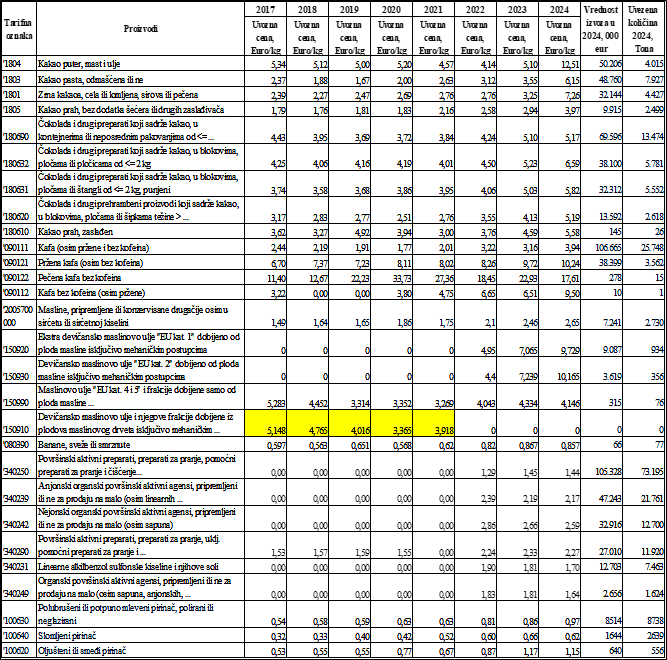

Takođe je u Srbiji i aktuelna priča o tzv.’’uvozničkom lobiju’’. Zbog toga su u narednoj tabeli dati podaci o uvoznim cenama odabrnaih proizvoda po hamonizovanoj carinskoj klasifikaciji i međunareodne baze podataka trademap. Cene su u paritetu DDU (Delivered duty unpaid)-bez plaćane carine i PDV.

Ovi podaci samo delimično objašnjavaju zašto je čokolada u Srbiji gotovo dva puta skuplja nego u Tescu, radi se o najkvalitetnijoj crnoj čokoladi sa preko 70% kakoa. Odnos uvozne cene prevedene na kilogram i maloprodajne cene takođe prevedene na kilogram je 1:5 (naravno da ima i izvesnih međufaznih troškova i nameta ali je odnos sam po sebi dovoljno rečit. Maslinovo ulje takođe, pirinač posebna priča, južno voće,odnos 1:2. Malo je povoljnija siutacija kod Deterdžnata u poslednje vreme ulaskom u široku potrošnju turskih Ariela, Persila i sl. Ovo je samo mali deo karkaterističnih uvoznih proizvoda koji nemaju domaće ’’paralele’’. Posebna analiza će biti posvećena uvozu ’’brand’’proizvoda i kretanja njihovih maloprodajnih cena.