Када се погледа колико српски подаци одступају од просечних у Европи, и од најлошијих након наших, требало би пажљиво потражити да ли негде у земљама глобалног југа постоје овако сироти стоматолози.

Зубари су, као и адвокати, у повлашћеној позицији у погледу пријављивања и плаћања пореза у односу на регистровани промет. То чини стоматолошке услуге више сивом или црном него белом економијом. Па су стога и подаци овакви какве прилажемо. Додата је и колона за укупну пословну економију Србије, а како би упоредили одступања у подацима стоматолошких активности у односу на просечне податке за пословање.

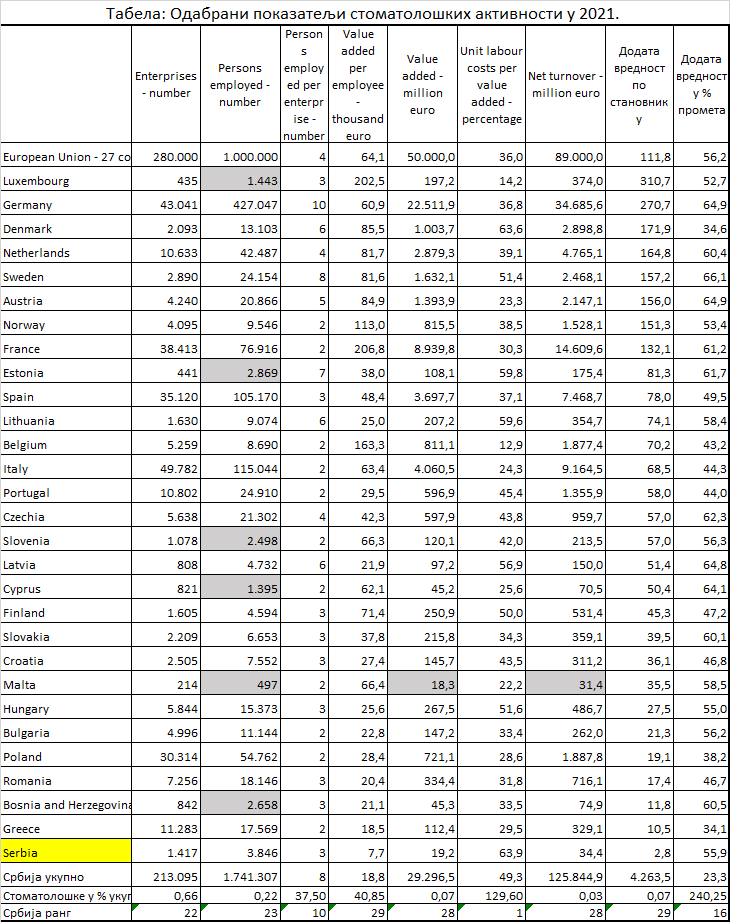

Србија је у 2021. имала 1.417 фирми са 3.846 запослених у овој делатности. Мањи број запослених од Србије имале су Естонија, Словенија, Малта, БиХ, Кипар и Луксембург.

Додата вредност по запосленом у стоматолошким активностима у Србији била је 7,7 хиљада евра и по овом показатељу били смо убедљиво последњи у Европи. У односу на просечну додату вредност по запосленом у Србији (18,8 хиљада евра) стоматолошке услуге су биле само на 41% од тог нивоа, што их сврстава међу најслабије плаћене активности (додата вредност је збир трошкова рада и капитала).

Пријављена додата вредност од стоматолошких услуга износила је 19,2 милиона евра и само је Малта (18,3 милиона) имала мању вредност. Малта је имала и 13 пута мање становника.

Србија је имала највећи удео трошкова радне снаге у додатој вредности (63,9%) па и овако сиромашни и измучени зубари и зубни техничари нису били предмет капиталистичке експлоатације.

У Србији је додата вредност од стоматолошких активности износила 2,8 евра по становнику док је у ЕУ она износила 111,8 евра, и по овом показатељу тешко да би пронашли неку неразвијенију земљу у свету од наше. Претпоследња Грчка имала је 10,5 евра по становнику, што је готово четири пута више од показатеља за Србију.

Након стоматолога, требало би покушати пронаћи да ли постоје сиромашнија занимања/активности у Србији, да ли рачуновође или адвокати?