О уделима зарада у додатој вредности у Србији писао сам пре месец дана (линк). Обрађујући зараде и број запослених у Хрватској, а саопштења су изашла данас (19.9.2024) видех са стране саопштење о пословању предузећа под страном контролом (линк), и у њему пише:

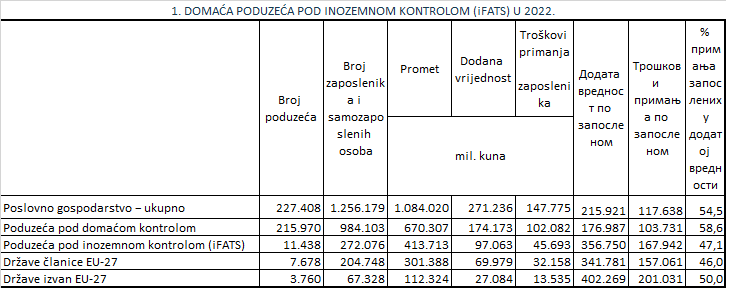

Poduzeća pod inozemnom kontrolom (iFATS) u 2022. ostvarila su promet od 413,7 milijardi kuna, što je 38,2% od ukupnog prometa poslovnoga gospodarstva, i dodanu vrijednost od 97,0 milijardi kuna ili 35,8% dodane vrijednosti ukupnoga poslovnoga gospodarstva.

Detaljniji podaci o uspješnosti domaćih poduzeća pod inozemnom kontrolom (iFATS) prema djelatnostima te sjedištu krajnje kontrolirajuće institucionalne jedinice (KKIJ-a) dostupni su na mrežnim stranicama Državnog zavoda za statistiku, u dijelu „PC-Axis baze„, gdje je omogućeno pregledavanje i ispis podataka u različitim oblicima.

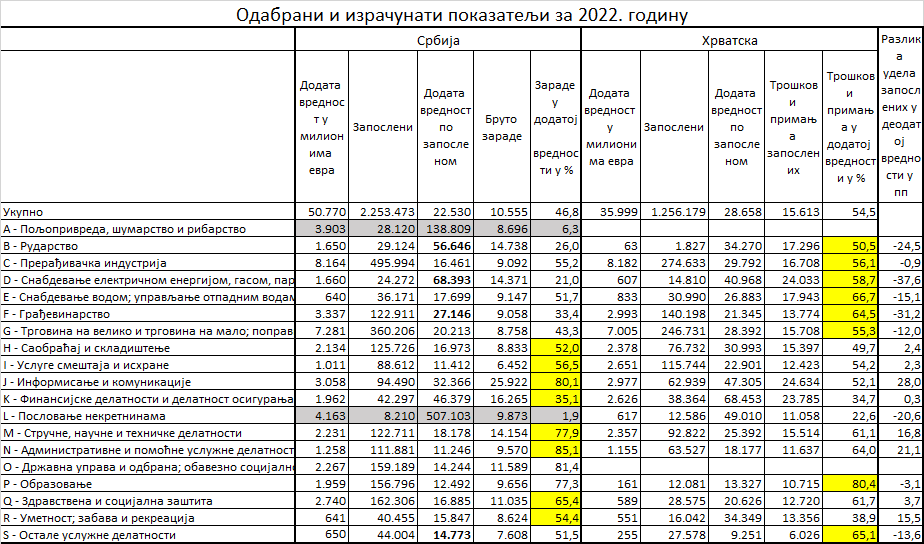

Овде сам додао последње три колоне, у приложеној табели на ДЗС-у, и дописао:

Када податке о додатој вредности и трошковима примања поделимо са бројем запослених долазимо до показатеља по запосленом.

Стране филијале су имале више него дупло (+101,6%) већу додату вредност по запосленом, док су исплаћивали за 61,9% више за примања запослених. Удео примања запослених у додатој вредности износио је 58,6% код домаћих предузећа а 47,1% код предузећа у страном власништву.

У бази података ДЗС-а (линк) може се даље анализирати какви су односи у примањима запослених код домаћих и страних предузећа, али мени је од приоритетнијег интересовања било да упоредим податке по делатностима за Србију (раније израчунате) и Хрватску, у погледу удела запослених у додатој вредности.

Подаци нису 100% упоредиви из више разлога:

- За Србију постоје подаци о додатој вредности у пољопривреди и инпутиране ренте код некретнина, а ови подаци битно умањују удео запослених у додатој вредности. За Хрватску нису дати подаци о државној управи, али они су овде „неутрални“ или имају занемарљив утицај на укупне податке.

- Код Србије сам узео зараде док су код Хрватске, исправно, дати укупни трошкови за запослене, који укључују и друге трошкове запослених, попут повремено запослених по уговору, ауторске хонораре итд. Када погледамо финансијске извештаје на АПР-у можемо лако закључити да је удео зарада у трошковима запослених код већине предузећа већи од 90%, па приликом тумачења овде приложених података удео запослених у додатој вредности у Србији треба повећати за пар процентних поена.

Додата вредност по запосленом у Хрватској била је за 27,2% већа него у Србији док су трошкови за запослене били већи за 47,9%, па је удео запослених у додатој вредности у Србији био 46,8% а у Хрватској 54,5%. Испада да је већи степен „експлоатације рада“ био у Србији. Међутим, укупни подаци садрже код Србије и пољопривреду и инпутиране ренте код некретнина.

Када искључимо ове две делатности и државну управу код Србије добијамо да је упоредива додата вредност у њој износила 40,4 милијарди евра, са 2.057.954 запослена и фондом зарада од 21,6 милијарди евра, додата вредност по запосленом износила је 19.649 евра, зараде по запосленом износиле су 10.503 евра а удео зарада у додатој вредности био је 53,5%, што је незнатно мање у односу на Хрватску (54,5%), а трошкови запослених су вероватно били већи – око 55%-56%, значи, мало већи него у Хрватској.

Код оваквих података, без пољопривреде, некретнина и државне управе, додата вредност по запосленом била је у Хрватској већа за 45,9% а трошкови запослених били су већи за 48,7%, и овај однос је у складу са односом просечних зарада у Србији и у Хрватској.

Нас су овде интересовале специфичности и девијације, јер се Ђаво увек налази у детаљима.

У табели су жутом бојом обележене делатности где је Србија или Хрватска имала већи удео зарада у додатој вредности. У колони додате вредности по запосленом за Србију подебљани су подаци код четири делатности где је наша земља стајала боље, продуктивније, и то су: рударство, снабдевање електричном енергијом, грађевинарство и остале услужне делатности.

Када се погледају само подаци о уделу зарада по делатностима они код Хрватске изгледају „нормалније“ него код нас, у смислу да су много мање разлике у овом показатељу по делатностима.

Највеће одступање у уделима зарада у Србији и Хрватској у додатој вредности било је код снабдевања електричном енергијом, код нас 21,0% а код њих 58,7%.

Следи одступање у грађевинарству: 33,4% у Србији према 64,5% у Хрватској. Наши грађевински предузимачи су много већи експлоататори од хрватских, или је ово последица структуре грађевинских радова, на пример, да у Србији путари имају много већи удео, а они су капитално интензивни, те већи део додате вредности иде капиталу.

Следеће одступање које иде у корист запослених у Србији је код информација и комуникација: 80,1% према 52,1%. Највећи удео у овој делатности има компјутерско програмирање, а овде су и обилне субвенције које се дају медијима у Србији, тако да и овде можемо да нагађамо шта је узрок оволиког одступања, без јасне слике.

У рударству у Србији удео зарада је само 26,0% док је у Хрватској 50,5% и ово је четврто по величини одступање. У Хрватској је само 1.827 запослених било у рударству, а у Србији 29.124 па је овде Србија била апсолутна „сила“, а до силе се не стиже без велике акумулације капитала (експлоатације запослених).

Пета делатност по одступањима биле су Административне и помоћне услужне делатности где је удео зарада у Србији био 85,1%, а трошкова запослених у Хрватској 64,0%.

Пажљивим посматрањем се што шта још може сазнати, а у складу са знатижељом и расположивим временом за анализирање приложених података.