Podaci o prilivu stranih direktnih ivnesticija do kraja 2024 godine govori da je bila rekordna godina sa neto prilivom od 4,6 milijardi eura. Neto priliv je razlika izmedju aktive i pasive u bilansu investicija tj. izmedju investiranog kapitala u inostransvo i obaveza odnosno priliva po osnovu investicija nerezedenata u Srbiju. Ova kategorija se u cilju donošenja valjanih i validnih zaključaka mora posmatati višeslojno. Prvo, pored visine priliva stanih direktinih investicija veoma je bitna i struktura kako granska, odnosno sektorska tako i sa stanovišta izvora priliva. Tako je u 2024 godini, struktura priliva bila takva da je oko 45% bio ulaganje u vlasnički kapital, oko 1/3 u reinvestiranu dobit i oko 23% u odobrene međukompanijske kredite. Takođe važna odrednica je i kretanje dohotka od stranih direktnih investicija. Naime, očekivao je da vlasnici kapitala repatriraju zaradu ostvarenu u zemlji primaoca kao dividendu ili pak transferišući reinvestiranu dobit.

Ovi podaci su prikazni u tekućem računu platnog bilansa odnosno primarnom dohotku kao rashod. Inače ovi podaci se dobijaju iz računа primarnog dohotka koji uključuje naplate i plaćanja po osnovu naknada za zaposlene i dohotka po osnovu investicija (direktnih, portfolio i ostalih investicija). Dohodak po osnovu direktnih investicija obuhvata ukupnu dobit pravnih lica, odnosno dividendu i reinvestiranu dobit. Iz dohotka po osnovu investicija isključuju se vrednost indirektno merenih finansijskih usluga (FISIM) koje se uključuju u trgovinu uslugama.

Osnovni izvori podataka predstavljaju podaci platnog prometa sa inostranstvom koji se obavlja preko banaka i NBS, izveštaji o kreditno-finansijskim transakcijama i direktno izveštavanje.

Srbija je već došla u ’’zrelu’’ fazu odnosa priliva i odliva investicija, jer su tokovi gotovo izjednačeni i sva je prilika, da imajući u vidu ukupna nivo stranih investicija ova sutaacija bude nepovoljna da prilivi budu manji od odliva.

Već 2024 godine ta cifra je veoma blizu tački preokreta. Podaci iz medija da kako se navodi (naravno uglavnom paušalno) da je postojeća društvena kriza i blokade usticala na smanjenje piliva investicija i narušavanja međunarodne likvidnosti treba uzeti sa velikom rezervom. Kao prvo treba sagledati podatke o tokovima investcija u Evropskoj Uniji kao i konjukturu u sektorskoj strukturi.

Za prvu konstataciju dobro će poslužiti analiza Bečkog instituta za međunarodne ekonomske studije, odnosno njihov mesečni izveštaj (Monthly report 1/2025) gde saradnica Olga Minđuk navodi neke osnovne zaključke svoje analize. Međunarodni investitori sve više okreću leđa Centralnoj, Istočnoj i Jugoistočnoj Evropi, gde je u 2024. godini zabeleženo naglo smanjenje stranih direktnih investicija, navodi se u novom izveštaju bečkog Instituta za međunarodne ekonomske studije. U izveštaju o stranim direktnim investicijama (SDI) koje su u tom regionu realizovane ili najavljene, navodi se da je broj najavljenih grinfild investicionih projekata u prva tri tromesečja ove godine pao 44 odsto u poređenju sa istim periodom prošle godine. Iznos obećan za direktne investicije zabeležio je nešto manji pad, ali je ipak pao neverovatnih 39 odsto. Broj najavljenih investicionih projekata u članicama EU u tom regionu i zapadnobalkanskoj šestorki takođe je pao više od 40 odsto u odnosu na prethodnu godinu, prenosi portal Imerdžing Jurop (Emerging Europe). Autorka izveštaja rekla je da kriza u nemačkoj industriji i geopolitičke neizvesnosti „sada u potpunosti utiču na region“ Centralne, Istočne i Jugoistočne Evrope. Podaci pokazuju značajno usporavanje novih stranih grinfild investicija u većini zemalja regiona – rast je zabeležen jedino u Moldaviji.

Među članicama EU, Bugarska, Estonija i Poljska su zabeležile najveća smanjenja stranih direktnih investicija, a njihove obaveze su prepolovljene. Pinđuk navodi da je vidljivo da se nemački investitori okreću od Istočne Evrope ka SAD, dok Austrija ostaje snažno posvećena tom delu Evrope i verovatno će tu nastaviti da ulaže više nego u SAD, uprkos raznim ekonomskim problemima. Kina, uprkos padu, ostaje najveći investitor kad je reč o obećanim investicijama širom Centralne, Istočne i Jugoistočne Evrope, ispred Nemačke. Dok su nemačke investicije, merene u smislu obećanog kapitala, pale 67 odsto, kineske su smanjene svega 30 odsto.

Ipak, udeo kineskih stranih direktnih investicija u regionu je svega oko jedan odsto, dok strane direktne investicije iz zemalja EU čine oko 70 odsto, navodi se u izveštaju.

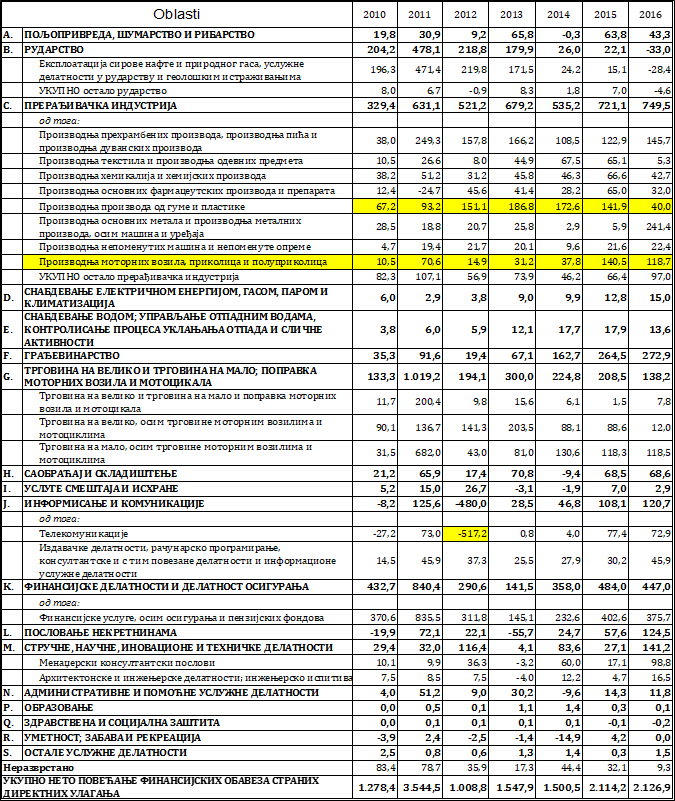

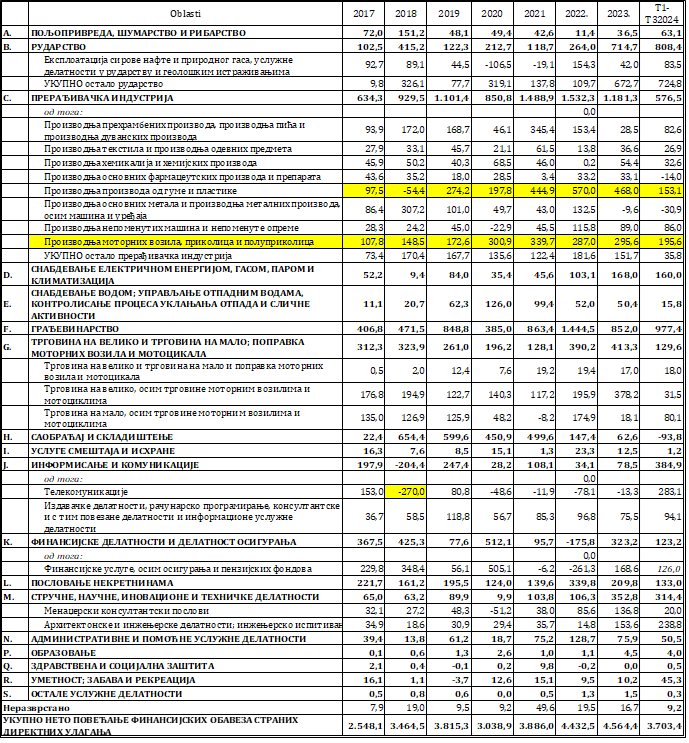

Mađarska i Srbija su donedavno bile najveći primaoci kineskih direktnih investicija, Rumunija ove godine drži prvo mesto po broju projekata, dok Slovačka treba da primi najveći iznos obećanog kineskog kapitala. Iz analize je više nego jasno da se kapital iz Nemačke i ostalih zemalja invesitora polako seli na druge desitnacije. Za Srbiju je takođe veoma bitno istaći i sektorsku sturkturu. Naime, posmatrajući godišnje iznose po sektorima i granama delatnosti u Srbiji su dominanta bila ulaganja u prerađivačku industriju i rudarstvo. Rudarstvo pre svega zbog Bora odnono kineskih investitora a kod prerađivačke industrrije proizvodi od gume i plastike,odnsono proizvodnja komponenata za automobilsku industriju. Sada je konjuktura tu gotovo potpuno zaustavljena i očekivati je da će najveći broj pogona u Srbiji ograničiti ili zaustaviti proizvodnju. Najave su već prisutne. Najveći deo investicija u Srbiju dolazi iz EU i Kine. Obzorm da za 2024 postoje obrađeni podaci za prva tri kvartala nije moguće izvesti relevantan zaključak ali u ostalim goidnama prerađivačka industirja je primila u proseku oko 1/3 ukupnih investicija. Slede građevinasrvo i naravno RTB Bor od trenutka privatizacije od strane kineskih partnera. Trgovina i finansije su sledeće oblasti. Pitanje je sledeće: da li su ove neproizvodne delatnosti dostigle saturaciju u prilivu jer nije očekivano da se dalje intezirivra priliv i koje sve oblasti mogu biti interesantne za strane investitore. Zabrinjava činjnica da su ivnesticije do sada usmerene na radne i sironske delatnosti i da iste su veoma osetljive na kretanje svetske ili regionalne konjukture a da je jako mali deo investicija otišao u oblasti intezivne znanjem sa većom dodatom vrednošću i koristi za ukupnu ekonomiju države. Doduše od 2021 godine se situacija donekle menja odnosno evidentan je porast ulaganja u ove oblasti ali još daleko od poželjnog i optimalnog nivoa. Sribju čeka naporan i neizvestan period jer je evidentno ’’medeni mesec’’ prošao. Druga nepovoljna okolnost je da su direktne investicije doprinelu održivosti nekamatonosnog računa platnog bilansa u situaciju permanetnog deficita trgovinskog bilansa pre svega usled nedovoljne konkurentnosti privrede Srbije unazad decenijama.

Strane direktne investicije po sektorima u milionima eura