Pojam deficita ’’blizanaca’’ se vezuje za istovremeno postojanje deficita tekućeg računa platnog bilansa i budžetskog deficita. Srbija na žalost već godinama ima probleme dvojnih deficita čija je osnovna karakteristika da u značajnoj meri smanjuju potencijal održivog privrednog razvoja. O pojmu dvojnih deficita (kako se drugačije nazivaju-sinonim za isti pojam) se može naći detaljna pojašnjenja u gotovo svakom kvalitetnijem udžbeniku makroekonomije. Osnovna karakterisitka dejstva ovih deficita se ogleda u sledećem: rast budžetksog deficita podrazumeva korišćenje različitih metoda za njegovo finansiranje. Glavni zaključak se izvodi iz tzv. ’’teoreme budžetskog ograničenja’’. Kako bi ispitali teorijski odnos između državnih budžetskih deficita i deficita tekućeg računa u platnom bilansu otvorene privrede, počećemo poznatim nacionalnim obračunskim identitetom:

C + I + G + (X-M) – R = C + SD + T (1),

gde:

- C = izdaci privatne potrošnje

- I = domaća privatna ulaganja

- G = državni izdaci

- X = izvoz

- M = uvoz

- R = neto transferi inostranstvu

- SD = privatna domaća štednja

- T = državni poreski prihodi

Preraspoređujući identitet (1), kako bi se podvukao odnos između budžetskih deficita i deficita tekućeg računa, dobijamo:

(G-T) = (SD-I) + (M+R-X) (2)

Odnos (2) nalaže da državni budžetski deficit, ili izdaci manje porezi (G-T), mora da bude jednak ili da se finansira viškom domaće štednje iznad domaćeg ulaganja (SD-I), plus deficit tekućeg računa (M+R-X). Deficit tekućeg računa jednak je nacionalnim izdacima za stranu robu i usluge ili uvoz (M), plus neto transferi (R), manje strani izdaci na nacionalnu robu i usluge ili izvoz (X). Ovaj deficit tekućeg računa mora se finansirati jednakim neto prilivom stranog kapitala ili neto stranom štednjom (SF). Stoga možemo ponovo napisati odnos (2)

kao: (G-T) = (SD-I) + SF (3)

Iz odnosa (3) možemo videti da se egzogeni rast budžetskog deficita (G-T) može finansirati jedino povećavanjem neto domaće štednje (SD-I), i/ili neto strane štednje (SF). Terminologijom finansijskih tokova, možemo ponovo napisati odnos (3) kao:

(G-T) + I = SD + SF (4)

Po ovome, radi postizanja ravnoteže, zbir budžetskog deficita i domaćih ulaganja, koji predstavlja ukupnu domaću potražnju ili korišćenje štednje (D), mora da bude jednak zbiru bruto domaće štednje i neto strane štednje, koji predstavljaju ukupne izvore ili ponudu štednje (S) privredi. Kako bi se pratio uzročni ekonomski lanac od budžetskog deficita do deficita tekućeg računa za otvorenu privredu pod sistemom fleksibilnog deviznog kursa, prilagodjava se odnos (3) u funkcionalnoj formi i zamenjujemo neto stranu štednju (SF) njenim deficitom tekućeg računa ili neto uvozno-bilansnim pandanom (NM):

(G-T) = SD(r) – I(r) + NM(e), SDr>0, Ir<0, and NMe>0

gde je postulirano da je realna domaća štednja (SD) neposredno povezana sa realnom kamatnom stopom (r), realno domaće ulaganje (I) je u obrnutom odnosu sa realnom kamatnom stopom (r), a neto uvoz (NM) je u obrnutom odnosu sa realnim deviznim kursom (e), definisanim kao deviznom cenom jedinice domaće valute, podešenom prema diferencijalnoj stopi inflacije u domaćoj i stranim zemljama (tako da povećanje realnog deviznog kursa predstavlja realno povećanje vrednosti domaće valute). Stoga se egzogeni rast budžetskog deficita može finansirati samo povećanjem domaće štednje, smanjenjem domaćih ulaganja (a obe su funkcije realne kamatne stope), i/ili povećanjem nacionalnog neto trgovinskog deficita ili priliva neto strane štednje (koja je funkcija realnog deviznog kursa).

Srbija je od 2011 do sredine ove godine ušla u izrazitu neravnotežu kako budžetskog tako i tekućeg dela platnog bilansa.

Rast budžetskog deficita, rast deficita tekućeg računa, rast zaduženja kod domaćih banaka i rast zaduženja po osnovu emitovanih obveznica su dostigli alarmantne razmere. Efektivni devizni kurs je duboko apresiran što ukazuje na vezu budžetskog i platnog deficita.

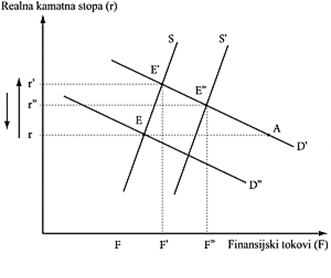

Efekat budžetskog deficita na kamatne stope, devizni kurs i tekući račun

Sada ćemo ispitati dinamičke kratkoročne efekte egzogenog povećanja budžetskog deficita na kamatne stope, devizni kurs i tekući račun u otvorenoj privredi, koja radi pod sistemom fleksibilnog deviznog kursa. Egzogeni rast budžetskog deficita je

rast koji neposredno ne utiče ni na privatnu domaću štednju i ulaganja, ni na tekući račun. Na grafikonu, D predstavlja početnu ukupnu domaću tražnju ili korišćenja raspoloživih fondova (štednje), dok se S odnosi na početnu ukupnu kratkoročnu ponudu ili izvore raspoloživih fondova ili štednje, kao u odnosu (4) (gore). Dakle, S predstavlja zbir bruto privatne domaće štednje plus neto stranu štednju, koje ulaze u privredu za dati deficit tekućeg računa. Privreda je u početnoj ravnoteži na tački E, sa realnom kamatnom stopom r i kvantitetom traženih i ponuđenih fondova F.

Povećanje budžetskog deficita pomera D na D’. Kod nepromenjene kamatne stope r sada se javlja prekomerna potražnja za sredstvima. To dovodi do povećanja realne kamatne stope na r’, gde je kvantitet tražnje za raspoloživim fondovima jednak kvantitetu ponuđenom na višem nivou F’ (ravnotežna tačka E’). Ove zakonomernosti kretanja na finansijskom i realnom tržištu na privredni rast Srbije (zemlja je daleko ispod prihvatljivog nivoa privredne ravnoteže, zaposlenosti i postojanja sopstvenog neto obrtnog fonda) se ispoljavaju na sledeći način:

- Država kroz rast budžetskog deficita istiskuje privredu sa finansijskog tržišta;

- Odlaže se prilagođavnje deviznog kursa i time nanosi šteta tekućem platnom bilansu;

- Neravnoteža platnog bilansa uzrokuje dalje zaduživanje zemlje u cilju finansiranja deficita;

- Veći obim zaduženosti uslovljava rast deficita budžeta, rast kamata i rast obaveza za njegovim servisiranjem u budućnosti.

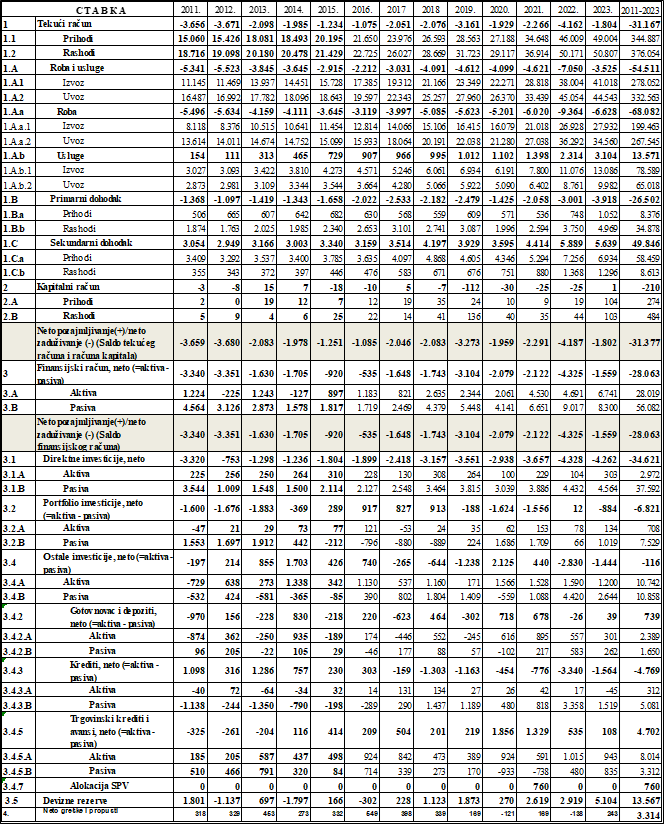

Srbija je od 2011 do 2023 godine zabeležila negativan saldo tekućeg računa platnog bilansa za preko 31 milijarde eura. To pre svega govori ostanju srpske privrede i njenoj konkurentnosti. Uvidom u robni bilans vidi se da je deficit preko 68 milijardi eura dok je deficit primarnog dohotka 26,5 milijardi. Ublažavanju ovog stanja su doprineli saldo usluga od plus 13,5milijardi i pozitivna saldo Sekundarnog dohotka tj. u najvećoj meri doznaka radnika i iseljenika za oko 50 milijardi Isti deficit je pokriven kroz bilans finansiranja odnosno priliv stranih direktnih investicija od 34,6milijardi, portfolio investicijama za 6,8 milijardi i porastom deviznih rezervi.

Pozitivan saldo finansiskog računa je bio 28 milijardi kada se uzmi i odlivi odnosno investicije u inostanstvu.

Platni bilans Republike Srbije od 2011-2023 (izvor: nbs.rs/statisitka/platni bilans)

Osnovni zaključak je da se bez plantobilansnih i budžetskih prilagodjavanja ne može ostvariti nikakav privrendi rast. (Srbija ima tu nepovoljnost jer za finansiranje svog deficita tekućeg računa mora da dodatno plaća i kamata, za razliiku od privredno razvijenijih zemalja de se deficit tekućeg računa servisira beskamantno kroz priliv stranog kapitala).

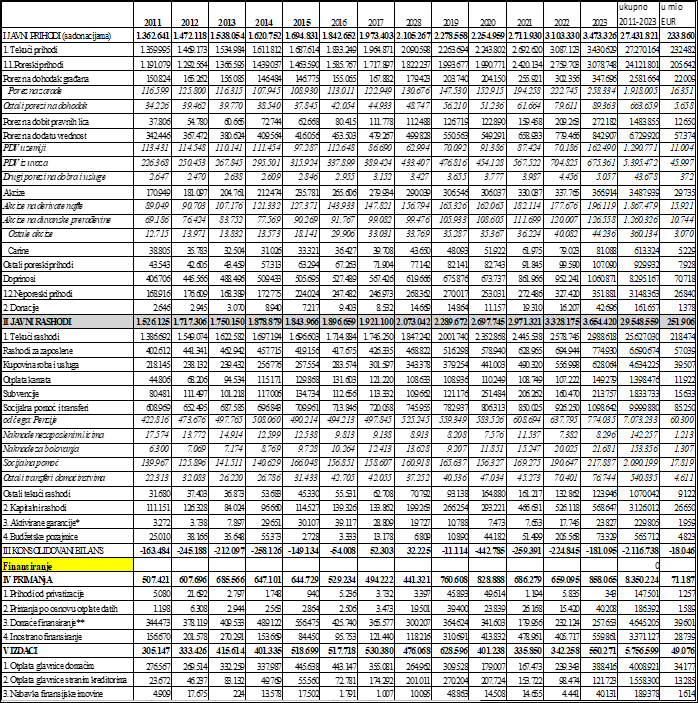

Konsolidovani budžet republike Srbije (izvor:Bilten javnih finansija, mfin.gov.rs)

Kumuliran budžetski deficit (javni prihodi-javni rashodi je od 2011-2023 godine iznosio preko 18 milijardi eura. Najveće stavke budžeta u rashodima su penzije od preko 60 milijardi eura, zatim socijalna pomoć 17 milijardi, subvenicije poljoprivredi, stranim investitorima i sl.15 milijardi, rashodi za zaposlene 57 milijardi, otplata kamata na kredite 12 milijardi i kupovina roba i usluga za potrebe državne potrošnje 39,5 milijardi. Na strani prihoda budžeta dominira PDV iz uvoza 46 milijardi, domaći PDV 11 milijardi, porez na dohodak građana 22 milijardi, akcize 30 milijardi, doprinosi 70 milijardi i neporeski prihodi 27 milijardi eura. Finansiranje deficita je vršeno dodatnim zaduživanjem i to preko 22 milijarde eura. Ukupno finansiranje na strani prihoda je 71 milijarda a odlivi 49 milijarde i to 34 milijarde otplate glavnice domaćim poveriocima i 13,2 milijarde stranim kreditorima.