Prethodnа analiza odnosno podaci o emisiji novca Evropske centralne banke govore o dodatnom upumpavanju novca pre svega kroz finansiranje budžeta država članica euro zone. Ovu praksu je već po tradiciji nastavio i FED (američki sistem centralnih banaka) u 2020 godini.

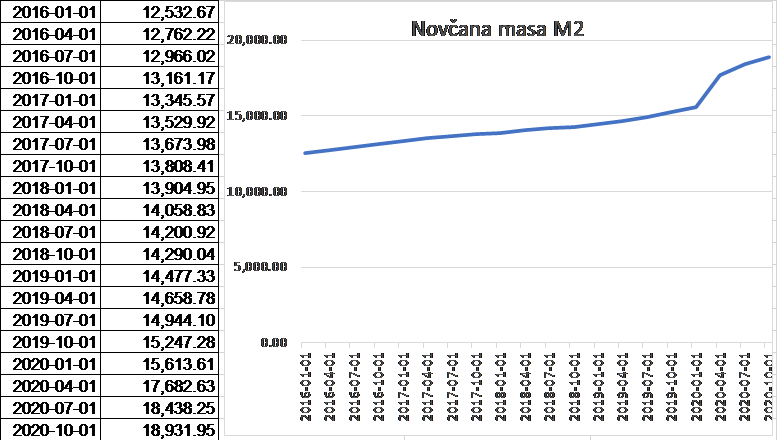

Kretanje novčane mase M2 (Novčana masa M1-likvidna sredstva plus aktiva koja se može brzo pretvoriti u likvidna sredstva koju čine kraktoročna štednja, hartija od vrednosti na tržištu novca i ostali depoziti) od 2016-2020 je prikazano u sledećoj tabeli i grafikonu: u 000 mlrd dolara

U 2020 godinji, porast novčane mase je bio preko 3 hiljade milijardi dolara. Iz bilansa FED-a se vidi da je najveći deo novca usmeren na kupovinu federalnih dužničkih hartija.

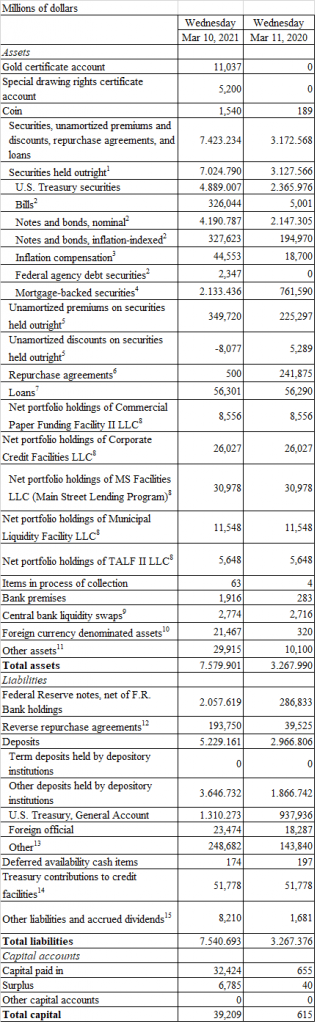

Rast aktive konsolidovanog bilansa FED-a je u 2020 godini bio preko 4 hiljade milijardi dolara.

Od toga su praktično dužničke hartije US trezora, zatim zapisi i obveznice doprineli povećanju plasmana za 2,5 hiljade milijardi dok su obezbeđene hipoteke 1,3 milijarde povećanja.

Praktično, pravo emisije novca bez eksternog zaduženja imaju nekoliko centralnih banaka, pored nabrojanih tu je Bank of Japan i Bank of England. Praktično ove valute čine najveći deo svetskih monernih rezervi, što se može videti u sledećim analizama.

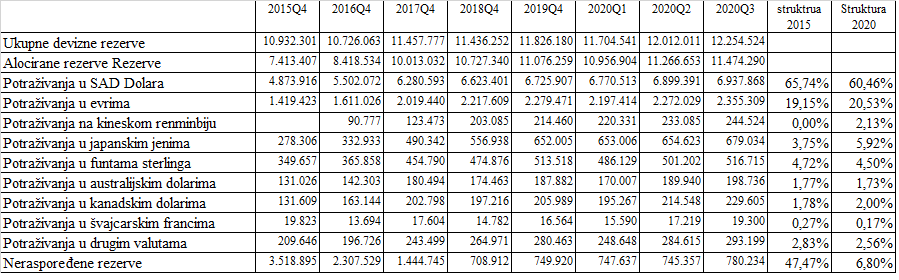

Struktura svetskih monetaranih rezervi po valuti:

Izvor: https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

Uočljiv je pad u strukturi deviznih rezervi u dolarima za oko 5% na račun povećanja deviznih rezervi u jenima i kineskim RMB juana. Blagi rast u evrima ne govori dovoljno o ekonomskoj snazi druge svetske ekonomije gledano u zajedničkoj valuti zemalja pre svega jer su politički i ekonomski problemi zemalja EU sve izraženiji zbog divergentnih i neuparivih ekonomskih sistema zemalja članica. I pored pada dominantna uloga dolara se neće skoro menjati zbog činjenice da je nagla tražnja za dolarima počela posle naftne krize odnosno 1974 kada je sklopljne prvi sporazum od trgovini nafte u dolarima izmedju SAD i Saudi Arabije, posle čega su sve zemlje OPEK i svetsko tržište nafte prihvatilo dolar kao jedino obračunsko i platežno sredstvo u trgovini naftom. Nagli rast tražnje za dolarima prokomentarisao je tada vodeći svetski monetarni ekonomista Milton Fridman: ’’ ako već toliko traže dolar, pa naštampajmo ga’’.

Dosadašnja analiza pre svega upućuje na zakjučak da se globalna ekonomska moć koncentriše na bazi monopola štampanja novca i ostale zemlje koje se moraju zaduživati na finansijskom tržištu. Definitnivno, višak novca zemalja monopolista štampanja novca se ne zasniva na novostvorenoj vrednosti odnosno rasta BDP nego pre svega na bazi mogućnosti neinflatornog emitovanja novca, upravljanja dugovima i dejstva ’’zamke likvidnosti’’. Pre svega, rast svetske ekonomije nije uzrokovan realnim nego monetarnim faktorima, odnosno faktorima duga. Tu je i dosadašnje tumačenje monetarne transmisije dovedeno pod znak pitanja jer pre svega veća raspoloživost novca od strane monetarnih institucija se ponovno vraća u isti sistem kroz mehanizam otplate dugova privatnog sektora. Rast realne kupovne moći je gotovo simboličan jer je preraspodela bogatstva uticala na to da se nejednakosti povećavaju i da je tezaurisanje i reinvestiranje dominantno. Kada se pogleda struktura raspodele dohotka po socijalnim gurpama, praktično deset procenata stanovništva poseduje preko 1/3 ukupnog dohotka a to ne može biti osnov masovnog povećanja potrošnje u uslovima visoke produktivnosti i masovne proizvodnje.

Kako je postojeća pandemija (taj pojam je takođe veoma diskutabilan) prema definiciji SZO uticala ili će uticati na preraspodelu globalne ekonomske moći?

Odgovor na ovo pitanje je moguće sistematizovati u nekoliko tačaka:

- Realni sektor, pad bruto dodate vredosti u zemljama EU i odabranim van EU zemalja;

- Pad zapsolenosti, pad štednje i pad potrošnje;

- Značaj farmacetuske industrije u eri pandemije;

- Pad, tražnje, pad aktivnosti sektora usluga, pre svega turizma i ugostiteljstva

U prethodnoj analizi detaljno su već apostrofirane neke od navednih tačaka. Globalna ekonomska moć, odnosno njene tendencije se najbolje mogu videti iz Forbsove liste 1000 najvećih kompaniija na godišnjem nivou.

Наставиће се…