Platnobilansna pozicija jedne zemlje se posmatra trojako. Prvo, kretanje pozicija u platnom bilansu gde se može zaključiti mnogo toga, od nivoa spoljnotrgovinske razmene, strukture iste, odnos roba i usluga, gde se vidi kakva je proizvodno-izvozna struktura, do stepena samofinansiranja neravnoteže preko pozicija primarnog i sektundarnog dohotka.

Drugi deo platnog bilansa, odnosno podbilans ukazuje na stvarne uzroke neravnoteže kroz načine i olike finansiranja putem odliva sredstava ili pak kumulacije bogatstva kroz priliv kako investicija tako i novčanih sredstava odnosno promene nivoa i strukture deviznih rezervi. Treći,veoma bitan pokazatelj sa stanovišta makreokonomske politike države je održivost istog deficita, odnosno kada govorimo o deficitu platnog bilansa, (a po ekonomskoj teoriji svaki bilans mora biti u ravnoteži) govorimo pre svega od deficitu tekućeg (nekamatonosnog) računa. Finansijski podbilans kako je naglešeno je u funkciji izvora i strukutre finansiranja deficita. Ovaj pokazatelj nam govori o održivosti nekamatnosnog računa.

Ni jedna zemlja ne može beskonačno finansirati deficite jer je izvor ograničen, vremenski i volumenski. Tri ključna izvora su priliv stranih direktnih investicija veći od odliva, zaduženost bilo kroz portfolio investicije ili kredite i treći najmanje poželjam kroz smanjenje deviznih rezervi.

Vođenje platnobilansne politike jedne zemlje se može definisati kroz politiku prilagođvanja.

Postoje dva osnovna tipa prilagođovanja: automatski model prilagođavanja i prilagođavanje delovanjem instrumenata ekonomske politike.

Savremena ekonomska teorija i praksa poznaju nekoliko mera i mehanizama za uravnoteženje platnog bilansa nacionalne ekonomije. Sve mere uravnoteženja platnog bilansa se mogu podeliti u dve osnovne grupe: a) uravnoteženje platnog bilansa metodom finansiranja deficita i b) prilagođavanje platnog bilansa u cilju eliminsanja šokova. Koja će od ovih mera biti primenjene zavisi od nekoko faktora:

- vrste deficita, da li jednokratan ili latentan;

- razloga neravnoteže, tj da li preovlađuju ciklični ili strukturni razlozi;

- dublji razlozi deficita strukturne prirode nastalih na bazi disproporcija robnih i kupovnih fondova, neusklađenosti privredne strukture su uglavnom predmet prilagođavanja.

Opšte je mišljenje da jednokratne, kratkotrajne deficite odnosno one koji nastaju jednokratnom promenom fonda (izmene proporcije držanja imnovinskog portfolia privrednih subjekata odnosno novca i deviza) treba finansirati, jer će promenom situacije ova kratkotrajna izmena biti anulirana kao rezultat izmene portfolia.

Finansiranje deficita je pre svega scenario koji važi u režimu fiksnog deviznog kursa. Fleksibilan devizni kurs po definiciji vodi uravnoteženju platnog bilansa. Međutim u praksi često nije slučaj jer fleksibilnost deviznog kursa zbog nedovoljnog elasticiteta ne dovodi automatski do uravnoteženja.

Takođe finansirati treba i sezonske deficite jer nastaju u određom vremenu koje nema dug rok i prilagođavanje bil imalo velike društvene troškove kada bi se sprovodilo pri sezonskim, jednkratnim i cikličnim deficitiama

Finansiranje deficita platnog bilansa ima nekoliko predpostavki:

- dovoljan nivo deviznih rezervi za finansiranje deficita;

- mogućnost pristupa zemlje međunarnodnom tržištu kapitala u smislu emisije i prodaje svojih vrednosnih papira (državne obveznice, dužnički papiri Centralne banke i sl);

- mogućnost kreditnog zaduženja kod međunarodnih bankarskih i finansijskih instutucija;

- sposobnosti zemlje da može adekvatno servisirati službu duga, odnosno adekvatna kreditna sposobnost, bez ugrožavanja unutrašnja ekonomske ravnoteže.

- U slučaju sezonskih deficita kompozicija privredne strukture je veoma bitna jer ako je izvozna ponuda sastavljena od roba i suluga koje imaju sezonski karater kao na primer poljnoprivredni proizvodi i usluge turizma, proleće i leto mogu biti sezona većeg deviznog priliva u odnosu na jesen zimu. Pošto se u prvoj polovini godine ostvaruje veliki devizni priliv, za razliku od druge polovine godine kada je on zantno manji, tezaurisanje deviznih rezervi u periodima priliva koristi se za finansiranje uvoznih aktivnosti tokom perioda smanjene izvozne ponude. Kursna politika u takvim privrednim strukturama mora da uvaži ove činjenice jer bi kod slobodnog fluktuiranja on u periodima velikog priliva apresirao a u periodima smanjenog izvoza depresirao što bi sa stanovišta drugih makroekonomskih varijabli bilo nepovoljno.

Deficiti za koje se prema ekonomskoj teoriji ne preporučuje finansiranje su:

- kada je nervnaoteža uzrokovana prekomernom ekspanzijom agregatne tražnje;

- kada neravnoteža ima tzv. “fundamentalni karakter“

Fundamentalna neravnoteža je onaj tip neravnoteže kada postoji nesklad u između proizvodnih fondova i efektivne tražnje i kada se na bazi toga pokreće inflatorna spirala cena, depresijacije kursa, rasta kamata, plata, tročkova proizvodnje, dalji rast cena i sl.

Uravnoteženja bilansa plaćanja u sklopu prilagođavanja je moguće na dva načina: automatskim mehanizmima uravnoteženja i merama ekonomske politke. Automatski mehanizmi uravnoteženja uglavnim nisu relevantni u današnje vreme zbog neelastilnosti cena i nadnica na dole, što je osnovni preduslov aktiviranja ovog mehanizma. Međutim zbog značaja ovog teorijskog pravca u literaturi o platnom bilansu, kao i činjenici da je prvi nastao još od XVIII veka svakako zaslužuje posebno mesto u teorijsko-metodološkom prikazu.

Mere ekonomske politike relevatne za proces uravnoteženje platnog bilansa su uglavnome restriktivne i redistributivne prirode. Posebno mesto u procesu uravnoteženje platnog bilansa igra odgovarajuća koordinacija monetarne i fiskalne politike, devalvacija/derpesijacija nacionalne valute i devizna kontrola

Automatski mehanizam uravnoteženja je moguće dalje raščlaniti na:

- klasični automatski mehanizam prilagođavanja;

- dohodno-asporpcioni pristup;

- monetarani pristup

U današnjem vremenu uravnoteženje platnog bilansa se uglavnom sporovodi merama ekonomske politke. Na raspolaganju su nekoliko mera ekonomske politke. Pre svega deflatorni inflatorni model prilagođavanja, devalvacija deviznog kursa, spoljnotrgovinska i devizna ograničenja i dr. Obzirom na savremene tokove svetske privrede deflatorni metod nije mnogo primenjiv obzirom na društvene troškove ovog metoda prilagođavanja. Devizna ograničinja takođe, obzirom da svetska trgovinska organizacija ne gleda blagonaklono na kontrolu trgovinskih tokova i tokova kapitala u smislu ograničavanja njihovog kretanja. Tako da kvote, kontigenti, devizna ograničenja, carinska politike odnosno visoke stope carine nisu mnogo primenjive za zemlje koje hoće pristup svetskoj trgovinskoj organzaciji.

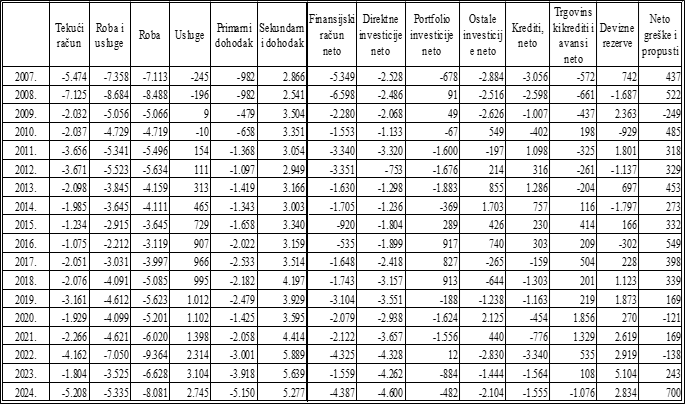

Devalvacija deviznog kursa stoji kao jedan od mehanizama platnobilansnog prilagođavanja. Međutim, dugo je MMF zabranjivao devalvacije kao metod prilagođvanja platnog bilansa. Dozvojavao ih je samo u slučajevima fundamentalne neravnoteže platnog bilansa. Imajući takođe u vidu da devlavacije nije mnogo primenjiv metod jer ima brojna ograničenja od kojih zavisi njen uspeh, takođe i njen uticaj na unutrašnju ravnotežu nije bez značaja. Mnoge zemlje i pored izrazite neravnoteže platnog bilansa odlažu primenu ove mere jer je ona pokazatelj neuspeha domaće ekonomske politke u vodnjeu adekvatne politke platnog bilansa i privrednog razvoja. O devalvaciji kao metodu uranvoteženje platnog bilansa je bilo reči u odeljku o deviznim kursevima, imajući u vidu da je veza platnog bilansa i deviznog kursa dvosmerna i izuzetno čvrsta, jer politiku deviznog kursa nije moguće odvojeno posmatrati od politike platnog bilansa i vice versa. Srbija do sada (i kada je bila u sastavu zajedničke države) nije primenila mere za otklanjanje fundmanetalnog uzroka neravnoteže a to je nekonkurentna privreda. Duboka privredna refomra je izostala, Srbija je u klopci srednje razvijenosti svako dublje prilagođavanje podrazumeva velike socijalne troškove pre svega. U naredoj tabeli je dat kratak prikaz osnovnih pozicija platnog bilansa Srbije od 2007-2024 (2007 se uzima kao godina primene jedinstvene metodologije platnog bilansa definisane od strane MMF, tzv. MBPI 6 prisup).

Šta je karkateristika platnog bilansa u posmatranom peiriodu.

Konstantan deficit tekućeg računa determisnisan izrazitim deficitom robne razmene koji je delimično ublažavan pozitivnim saldom usluga. Značajno smanjenje deficita je vidljivo u periodu 2014-2018 godina kada je Srbija primenila rigorozne mere šednje smanjenjem plata u avnom sektoru i penzija. Značajno je pala tražnja za robom široke potrošnje, kao i 2020 u vreme epidemije korone.

Saldo osnovnih transkacija platnog bilansa Srbije od 2007-2024

Transakcije u tekućem računu su prikazane po sistemu prihod-rashod a u finansijskom telu aktiva-pasiva tj. imovina-obaveze.

Interesantno je posmatrati bilans dohodaka. U primarnom dohotku su pre svega dohoci od investicija (direktnih, portfolio i ostalih investicija) dohodak od deviznih rezervi (minorne pozcije) i ostali dohodak takođe. Glavna stavka negativnog salda primarnog dohotka su negativni dohoci od direktnih investicija odnosno odliv sredstava u inostranstvu po osnovu repatrijacije reinvestiranje dobiti i naravno transfera ostvarenih dividendi. Ovaj nivo dohotka pokazuje rastući deficit od 2013 godine da bi u 2024 premašio 5 milijardi eura. Odliv dohotka po osnovu investicija je blizu salda sekundarnog dohotka čiju ključnu stavku čini dohodak od transfera iz inostranstva (ranije je ova stavka bila značajna uravnotežujuća stavka tekućeg bilansa). Osnovne stavke finansijskog računa (izvori finansiranja) su: direktne investicije (nekamatonosni oblik),porftolio investicije u dužničke hartije, krediti (finansijski i trgovinski) kretanje deviznih rezervi i greške i propusti kao knjigovodstvena uravnotežujća pozcicija. Iskušenja politike ekonomskih odnosa sa inostranstvom su: nedovoljan pozitivan nivo salda usluga (značajno smanjenje poztiivnog salda kod turizma), rast odliva po osnovu dohotka od investicija i neizvesna pozciija transfera u sekundarnom dohotku gde je osnovna pozicija transfer radnika i iseljenika u domovinu pre svega zvog recesije u dominatnoj zemlji srskih iseljenika (Nemačkoj). U finansijskom računu mnogo toga će zavisi od daljeg priliva direktnih investicija, svako smanjenje će uzrokovati kamatonosno zaduženje ili smanjenje deviznih rezrevi. Kod deviznih rezervi se beleži rast od preko 2 milijradi eura a jednu od ključnih stavki su menjački poslovi odnosno otkup deviza od rezidenata (precenje kurs dinara znatno doprinosi tom zaključku jer je se za odredjeni iznos eura dobija manje dinara. Rekordan otkup devizna je bio 2023 preko 4 milijarde eura i 2024 nešto više od 1,6 milijardi. Rast novčane mase (M1) po tom osnovu je vidjiv.

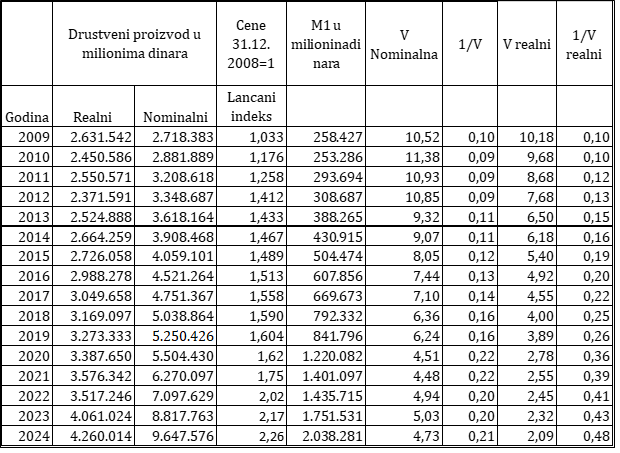

Kraktoročno posmatrano devizna pozicija zemlje je krhka (posmatrajući i bilans međunardonde investcione pozcije). a destabilizacije eknomije kroz kurs odnosno “napad“ na devizne rezerve nije izvestan imajući u vidu dinarski potencijal kod privrede i stanovništva i monetarnu politiku Narodne banke Srbije. Privreda je ograničena nalozima za plaćanje odnosno nivoom uvoza, a stanovništvo najveći iznos depozita “a vista drži“ već u devizama. Transakcioni depoziti kod banaka i ukupan iznos gotovog novca u opticaju ne daju razlog za brigu za atak na devizne rezerve u situaciji visokog nivoa “evroizovane“ ekonomije. Još uvek u Srbiji je funkcija tražnje za novcem stabilna (pad brzine opticaja novca definisan kao V- realni, odnosno rast tražnje novca definisan kao 1/V- realni)