Da li je obračun osnovnog ekonomskog agregata bruto društvenog proizvoda egzaktna veličina ili je pak kombinacija egzaktnih i procenjenih podataka. Metodologija obračuna bruto domaćeg proizvoda je definisana i usklađena sa Evropskom regulativom (System of national accounts – SNA 2008 I European System of National and Regional Accounts – ESA 2010) u cilju jednobraznog posmatranja i upoređivanja, kao i analize podataka.

Prvo i osnovno, prilikom dobijanja BDP se izračunova bruto dodata vrednost, kao razlika izmedju prihoda od delatnosti i tzv. ’’međufazne potrošnje’’. Dva osnonvna modela obračuna su proizvodni i rashodni.

Obračun BDP po proizvodnoj metodi

| 1 | Ukupna vrednost proizvodnje dobara i usluga (autput) | |

| 2 | Međufazna potrošnja (-) | |

| 3 | Bruto dodata vrednost (BDV) (1-2) | |

| 4 | Porezi na proizvode (+) | |

| 5 | Subvencije na proizvode (-) | |

| 6 | Bruto domaći proizvod (BDP) u tržišnim cenama (3+4-5) |

Izvor: Nacionalni računi: Metodologija obračuna BDP, RZS 2023 godine/publikacije

’’Obračun BDP-a u Republičkom zavodu za statistiku karakteriše visok stepen utilizacije i, mogli bismo reći, zavisnosti od administrativnih izvora podataka. Osnovni, nezaobilazni i ključni izvor podataka za gotovo sve obračune, pre svega sektora nefinansijskih privrednih društava, države i NPID predstavljaju ne statistička istraživanja već finansijski izveštaji (završni računi) koje RZS-u po isteku poslovne godine dostavlja Agencija za privredne registre (APR). Agencija je zadužena i za vođenje i održavanje poslovnog registra svih preduzeća i preduzetnika kojim se ažurira tzv. statistički poslovni registar (SPR) RZS-a kao polazna tačka svih obračuna i istraživanja koje sprovodi RZS. Finansijski izveštaji za budžetske korisnike pribavljaju se od Uprave za trezor. Naravno, pored podataka završnih računa, RZS koristi i druge administrativne i statističke izvore podataka o kojima će biti reči’’[1]. Ovaj drugi deo se ne zasniva za razliku odzavršnih računa na potpuno egzaktnim podacima što će se videti u narednim izlaganjima.

Drugi metod obračuna (rashodni)

BRUTO DOMAĆI PROIZVOD (BDP)

- Izdaci za finalnu potrošnju

- Izdaci za ličnu potrošnju

- Sektora domaćinstava

- Sektora NPID* (neprofitne insitucije koje pružaju usluge građanima)

- Sektora države

- Izdaci za kolektivnu potrošnju

- Bruto investicije u osnovna sredstva

- Promene u zalihama

- Statistička razlika

- Promene u dragocenostima

- Izvoz dobara i usluga

- Uvoz dobara i usluga ( – )

Još par reči o metodlogiji.

Prema proizvodnom principu u autput ulaze sledeći podaci:

- Prihodi od prodaje robe na domaćem i stranom tržištu

- Prihodi od prodaje proizvoda na domaćem i stranom tržištu

- Prihodi od upotrebljenih proizvoda za sopstvenu potrošnju

- Korekcija zaliha (+/-)

- Drugi poslovni prihodi

Ne ulaze: prihodi od usklađivanja vrednosti

Međufaznu potrošnju čine:

- Nabavna vrednost prodate robe

- Troškoiv materijala, energije, rezervnih delova i sl.

- Troškovi materijalnih usluga

- Nematerijalni torškovi

Ne ulaze: troškovi zarada i troškovi amortizacije, kao i rashodi od usklađivanja vrednosti

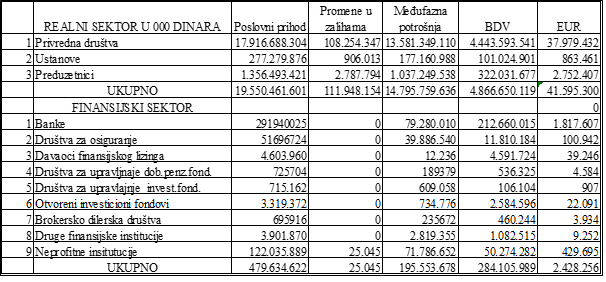

Na bazi ovih pretpostavki i korirsteći bazu podataka Godišnjih finansijskih izvešta poslovnih subjekata za 2023 godinu urađena je simulacija obračuna i utvrđivanje neslaganja sa podacima završnih računa (realni sektor, ustanove i finansijske institucije) i dobijeni sledeći rezultati:

Prema podacima završnih računa, realni sektor je stvorio 41,5 milijardi bruto dodate vrednosti, a finansijski 2,43milijarde. Ovo je samo na bazi zvaničnih izveštaja, ali je po metodlogiji način prikuplanja podataka pored zvaničnih izveštaja i razni statistički izveštaji i procene (primer poljoprivrede i sektora poslovanja sa nekretninama)

Upoređujući zvanične podatke RZS i podatke dobijene kroz analizu finanisjksih izveštaja dobijanju se sledeći pokazatelji:

Podaci RZS su u prve dve kolone

Izvor:Autor na bazi obračuna bruto dodate vrednosti po delatnostima (stvarno odsupanje je razlika ukupnih odsutpanja i korekcije vrednosti razlike podataka kod državne uprave, obrazovanja, zdravstva i informisanja koje se finansira najvećim delom preko budžetske potrošnje. Ovde se dobijanju interesntni podaci o odsupanjima koje treba podrobno objasniti.

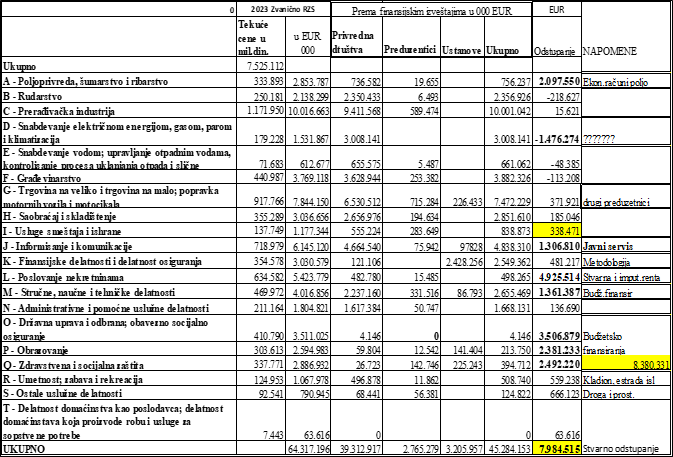

Prvo poljoprivreda: odsutpanje je 2 milijarde jer pored privrednih subjekata i preduzetnika koji su u obavezi da vode poslovne knjige su i individiualna domaćinstva, način obračuna i sl. koje bliže objašnjava posebna publikacija ’’Ekonomski računi poljoprivede’’. Njaveći deo su procenjene veličine na bazi neegzaktnih podataka o požnjevenim površinama, ubratim plodivima i prinosu. Tu je i stopni fond, koji bez obzira što su grla uglavnom umatičena zbog državnih subvenicja kruži podataka da u Srbiji ima 100 hiljada fiktivnih grla stoke (krava) i da su na bazi toka isplaćene subvencije od preko 4 milijarde dinara.Nemoguće je egzaktno utvrditi vrednosti jer najveći broj domaćinstava sasvim prirodno ne dostavlja nikakve podatke o autputu.

Podaci prikupljeni od strane zvanične metodologije za sektor poljoprivrede su:

U sadašnjem statističkom sistemu ne postoje definisana posebna istraživanja koja su primarno namenjena za prikupljanje vrednosnih podataka neophodnih za direktno izvođenje agregata ekonomskih računa poljoprivrede, već se koriste indirektni podaci koji se dobijaju iz posebnih istraživanja u statističkom sistemu, namenjenih za praćenje specifičnih oblasti ekonomije ili obeležja (poljoprivredna proizvodnja, industrija, cene i indeksi cena i sl.). Pored toga, u obračunu su korišćeni administrativni podaci, i to oni koji se odnose na isplaćene subvencije u poljoprivredi (podaci Ministarstva poljoprivrede, šumarstva i vodoprivrede, Uprave za agrarna plaćanja i Ministarstva finansija). U ekonomskim računima poljoprivrede obuhvaćena je celokupna poljoprivredna proizvodnja, kako proizvodnja na porodičnim poljoprivrednim gazdinstvima, tako i proizvodnja koju obavljaju pravna lica i preduzetnici u Republici Srbiji. Stoga, osim analitičkih procedura primenjenih na podacima iz primarnih statistika, u upotrebi su i alternativne indirektne metode procene pojedinih elemenata EAA za koje nisu raspoloživi direktni statistički podaci, poput potrošnje unutar jedinica, međufazne potrošnje, potrošnje osnovnih sredstava i dr. Indirektne metode zasnivaju se na pretpostavkama i primeni biotehničkih koeficijenata u izradi modela za procenu.

Osnovni izvori podataka korišćeni u izradi ekonomskih računa poljoprivrede su:

- statistička istraživanja, i

- administrativni i ostali izvori.

Kod rudarstva postoji značajno odstupanje od statistike i zvaničnih računuvodstvenih pdoataka jer su u toj delatnosti sve organizacije sa statusomprivrednih društava bez obzira na oblik svojine.

Da je metodlogija obračuna na bazi računvodstvenih podataka tačna najbolje ilustruje prerađivačka industrija koja ima najveći doprinos stvaranju BDV i gde su podaci gotovo potpuno indetični na bazi dva izvora.

Najveću pažnju privlači sektor D snabdevanje električnom energijom jer su sva preduzeća privredna društva i svi imaju registrovano poslovanje u APR. Odstupanje je negativno što će reći da je statistika procenila BDV značajno manje od važećih računvodstvenih podataka za oko 50%.

Sledeće dostupanje se tiče trgovine ali se tu može objasniti činjenicom da statistika ima i druge metode procene pored zvaničnih podataka, pre svega trgovina na pijacama. Ovaj podatak može biti i precenjen i podcenjen ali ne utiče značajnije na ukupni obračun. Isti je slučaj i sa sektorom Usluge smeštaja i ishrane.

Kod infomrcisanja i komunikacija pored privrednih društvava koji stvaraju novododatu vrednost tu su i javni servisi koji značajno utiču na dobijene pokazatelje

Sektor koji je u 2023 i naročito 2024 najviše doprineo rastu BDV su poslovanje sa nekretninama. Zvanična računvodstvena metodlogija govori da su preduzeća i preduzentici stvorili BDV koliko je istaknuto u tabeli. Ali statistički podatak je 5 milijradi evra viši. To se determiniše sledećim stavovima: Prema ESA 2010, u okviru granica proizvodnje, u autput, se uključuje i tzv. imputirana renta vlasnika stambenog prostora koji u njemu žive. Reč je o vrednosti zakupnine koju bi vlasnici stanova plaćali kada bi za vlastite stanove plaćali zakupninu. Izvori podataka za obračun autputa i međufazne potrošnje su isti kao i za ostale sektore sa nekim izuzecima. Relativno mali deo ukupne vrednosti autputa pripada preduzetnicima, ali najveći deo vrednosti pripada stvarnoj i imputiranoj stambenoj renti čiji je obračun opisan u delu Finalna potrošnja domaćinstava. Dakle, najvažnija kategorija sektora L, su vrednosti stambenih usluga. Mogu se razlikovati dve kategorije. Prva je da se obračun vrednosti rente za stanove u kojima stanuju domaćinstva koja su vlasnici tih stanova, vrši prema troškovnoj metodi. Druga je rezultat tržišne vrednosti stambenih usluga[1]. Koliko je ovo relevanto za doprinos novostvorenom bogatstvu jedne nacije neka čitalac prosudi sam.

Ostale pozicije su državna potrošnja i tu su podaci statisitke relevantni jer se oslanjanju na prilive i odlive iz budžeta tako da tu nema nekog osnova za dublju analizu.

Medjutim u okviru finalne potrošnje su i dva posebno interesantna stavka koje je uvela metodologija Evropske unije. To su izdaci za narkomaniju i prostituciju ( to ulazi u obrčun BDP) kao procenjenje nelegalne transakcije.[2] Koliko ovo ima uticaj na društveno blagostanje nije potrebno posebno analizirati. U sektoru R su pored usluga zabave i rekrecije i kockanje i klađenje.

Na kraju je potrebno i neku reč prozboriti o zvaničnim metodologijama izvora podataka koje koristi statistika istaknutih u metodloškom materijalu.

Sektor države sastoji se od institucionalnih jedinica koje su netržišni proizvođači čija je proizvodnja namenjena individualnoj i kolektivnoj potrošnji i institucionalnih jedinica koje se, uglavnom, bave preraspodelom nacionalnog dohotka i bogatstva. Institucionalne jedinice svrstane u sektor države jesu: a) jedinice ustanovljene pravnim postupkom sa zakonodavnom, izvršnom i sudskom vlašću nad drugim jedinicama na ekonomskoj teritoriji zemlje koje obezbeđuju netržišna dobra i usluge namenjene zajednici; b) privredna društva koja su državne jedinice, ako je njihov autput pretežno netržišni i ako ih kontroliše država; v) neprofitne institucije priznate kao nezavisni pravni subjekti koje su netržišni proizvođači i koje kontroliše država; g) samostalni fondovi socijalnog osiguranja, ako postoji zakonska obaveza uplate doprinosa i ako država upravlja fondovima u pogledu određivanja i odobravanja doprinosa i davanja.

Za obračun agregata sektora države koriste se sledeći podaci:

- podaci Uprave za trezor;

- godišnji finansijski izveštaji (za budžetske korisnike, privredna društva, druga pravna lica i banke i druge finansijske posrednike).

Preduzetnici: Dohodovni pristup je od posebnog značaja za sektor domaćinstava jer subjekti koji pripadaju ovom sektoru (preduzetnici i samozaposlena lica) nisu bili u obavezi da podnose finansijske izveštaje kao druga, inkorporisana preduzeća. Ali, od 2019. godine, prema novom zakonodavstvu u Srbiji, oko trećina preduzetnika, koja koriste dvojno knjigovodstvo, dužna je da podnese kompletan set finansijskih izveštaja kao i inkorporisana preduzeća. Ova baza finansijskih izveštaja preduzetnika redovno se dostavlja RZS-u.

Finansijski izveštaji sada predstavljaju glavni izvor podataka za izračunavanje indikatora nacionalnih računa za preduzetnike. Povećana pokrivenost pruža znatno bolju osnovu za primenu dohodovnog pristupa nego što je to bilo ranije kada su bili dostupni samo delimični podaci Poreske uprave o zaposlenosti i oporezivom dohotku vlasnika preduzetničkih radnji. Finansijski izveštaji preduzetnika koji se sastoje od bilansa uspeha, bilansa stanja i statističkog aneksa pružaju sveobuhvatne podatke i omogućavaju preciznije obračune BDV-a za preduzetnike, što nije bilo moguće pre 2019. godine. Za sektor indikatori nacionalnih računa se izračunavaju u skladu sa dohodovnim pristupom. BDV preduzetnika i samozaposlenih lica obračunava se kao zbir mešovitih dohodaka i naknada za zaposlene.

Za potrebe obračuna BDP-a koristi se registar preduzetnika, odnosno baza podataka Agencije za privredne registre kao aproksimacija ekonomski aktivne populacije preduzetnika. U Srbiji posluje oko 300 000 preduzetničkih radnji u poređenju sa oko 100 000 aktivnih preduzeća (uglavnom društva sa ograničenom odgovornošću u sektoru nefinansijskih preduzeća). U pogledu oporezivanja dobiti i finansijskog izveštavanja, postoje dva osnovna sistema za preduzetnike:

- Sistem paušalnog oporezivanja – nije potrebno vođenje knjigovodstva i nema poslovne evidencije koju prikuplja poreska uprava. Oporezivi prihodi su administrativno utvrđeni odnosno procenjeni (uključujući taksiste i advokate).

- Sistem stvarnog profita – dvojno knjigovodstvo i kompletan set poslovnih računa (bilans stanja, bilans uspeha i statistički aneks sa prikazom troškova i drugih knjigovodstvenih stavki). Unutar ove grupe je oko 110 000 preduzetnika.

- Proces obračuna se može podeliti u tri faze pri čemu se simultano vrši obračun regionalnih i nacionalnih agregata nacionalnih računa.

Prema tome, obračun najvažnijeg društvenog pokazatelja na bazi čega se definišu sve ostale izvedene veličine (budžet, zaduženost, kreditna sposobnost i sl) je rezultat egzaktnih podataka (završnih računa) sa značajnom dozom upitnosti zbog fiktivnih faktura, prebacivanja novca, do ’’naduvanih faktura’’ i sl, pa do precenjenih parametara zasnovanih na drugim izvorima pre svega potrošnje. Posebna priča su poslovi sa nekretninama.

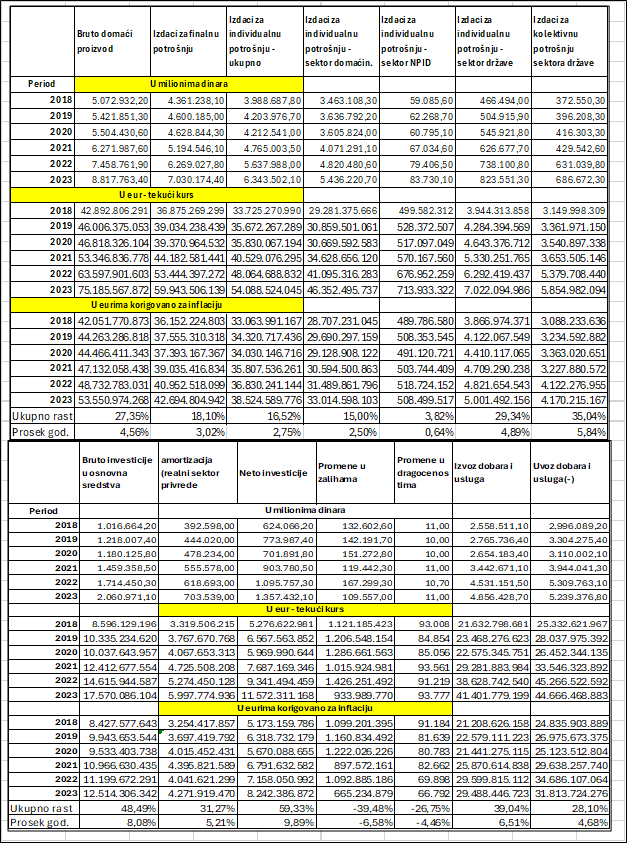

Interesantno je sa aspekta kompletiranja analize BDP poći i od drugog činioca stvaranja BDP to je rashodni metod. Ovaj metod polazi od raspodele BDP na potrošnju i invisticije

Naime, u svakodnevnom obraćanju visokih državnih funkcionera ističe se veliki rast plata, bruto društveog proizvoda i sl, čime se Srbija svrstava u sam vrh evrospkih zemalja po privrednom rastu. Ali bitna činjenica je da se uvek govori u efektima u stranoj valuti (eur) a vrednost eura u dinarima je opala zbog činjenice da je dinar gubio unutrašnju vrednost dok je kurs dinar euro mirovao. Efekat inflacije i precenjenog kursa dinara je potpuno deformisao ekonomske pokazatelje. Prava vrednost se dobija kada se ove vrednosti svedu na baznu godinu. Visoki zvaničnici se utrkuju u hvalospevima kako je naš BDP porastao sa 42 na čak 60 milijardi eura (mada statistika zvanična doduše i navodi da je godišnji realni rast oko 2%,) ali je dobro poznato kome su te poruke namenjene. Analiza u nastavku teksta pokušava da učini dodatna pojašnjenja u tumačenju pre svega BDP (uzet je sa namerom troškovni, a ne proizvodni pristup),zatim raščlanjivanjem istog definiše se rast potrošnje po segmentima i prezentuje koje komponente BDP su doprinele rastu istog sa stanovišta relativnih odnosa.

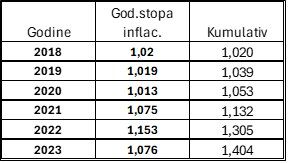

Godišnje stope inflacije od 2018-2022

Izvor:stat.gov.rs/cene

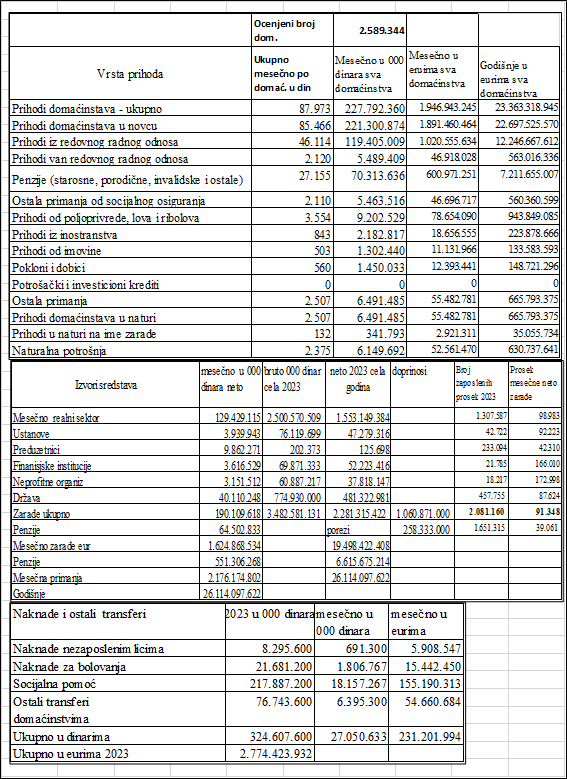

Potrošnja domaćinstava kao glavni izvor podataka koristi podatke Ankete o potrošnji domaćinstava. Ova anketa je aproksimativni pokazatelj imajući u vidu sledeće parametre(podaci Ankete za 2023 godinu):

Izvori:bilten javnih finansija, januar 2024; Poslovanje privrednih društava u 2023, Agencija za privredne registre, Bilten, PIO fond za 2023 godinu

Prema anketi o potrošnji domaćinstava ukupna godišnji prihodi po svim osnovnoma su oko23,3 milijarede. Međutim upoređivanjem drugih serija podataka (isplaćene zarade, penzije, socijalni transferi i sl) dolazi se do sasvim drugačijih rezultata. Korišćene baze su:

- Bilten – finansijski pokazateli privrednih društava, preduzetnika, ustanova, finansijskih institucija,osiguravajućih društava i nevladinog sektora u godišnjem izdanju Agenicje za privredne registre;

- Podaci o isplaćenim zaradama u javnom sektru, Bilten javnih finansija – 2023 godina

- Ukupno isplaćene penzije – isti izvor

- Ostali izvori prihoda (podaci Biltena javnih finansija za 2023 godinu)

Ukupan raspoloživi dohodak za potrošnju u 2023 godinu na bazi novčanih primanja je bio blizu 29 milijardi eura

Međutim da bi se ova problematika sveobuhvatno sagledala pored ovih pouzdanih podataka treba se osvrnuti i na podatke o ’’Raspoloživim prosečnim mesečnim sredstvima za potrošnju’’ kako publikuje Republički zavod za statistiku. Očigledna su izrazita neslaganja u ove dve tabele samo kod prihoda iz redovnog radnog odnosa gde je razlika oko 7,5 milijardi eura u korist zvaničnih podataka iz više izvora.

Imajući u vidu da su ukupna raspoloživa sredsva iz redovnih primanja, penzija i socijalnih transfera oko 29 milijardi eura i da su prema statističkim podacima ostala raspoloživa sredstva od oko 2,8 milijardi eura ukupna raspoloživa sredstva za potrošnju u Srbiji su bila oko 32 milijarde eura. Naravno da ovde treba staviti određenu ogradu jer se još uvek u Srbiji značajan deo transkacija obavlja ’’van dohvata ruke’’ odnosno u zvaničnim institucijama kao neevidetnirana sredstva, od isplate zarada na ’’ruke’’ preko svih ostalih mogućnosti neevidentirane ’’sive’’ ekonomije. Još jedna važan napomena. Prema podacima SILC Eurostata o raspodeli dohotka, ukupni ekvivalentni dohodak u Srbiji je 2022 godine bio oko 37 milijardi (razni procenjeni dohoci od rente i kapitala)

[1] Imputirana stambena renta: Obračunata imputirana renta za većinski deo stanova u kojima stanuju domaćinstva koja su i vlasnici tih stanova vrši se prema troškovnoj metodi. Metoda se sastoji od ukupnih stvarnih izdataka za stan, osiguranja, plaćenih poreza i amortizacije, i zasniva se na podacima o broju i stratifikaciji stanova iz statistike građevinarstva, koji su oslonjeni na Popis stanovništva, domaćinstava i stanova 2011. godine.

[2] Prostitucija: Procene izdataka za usluge prostitucije zasnivaju se na standardnom modelu baziranom na proizvodnji ovih usluga i gradi se na podacima Ministarstva unutrašnjih poslova, informacija dobijenih sa interneta, javnih glasila i dr.

Narkotici: Procene o potrošnji narkotika se zasnivaju na broju zavisnika, standardnim dozama upotrebe, cenama i dr. uz korišćenje standardnog međunarodnog modela za ovu namenu. Posebno se procenjuje vrednost potrošnje za heroin, kokain i marihuanu i druge sintetičke droge.

[1] Stat.gov.rs/nacionalniračuni/metodlogija obračuna BDP